Ausgaben: 0 Cent Nutzen: unbezahlbar

Wie binden Sie gute loyale Mitarbeiter dauerhaft an Ihr Unternehmen? Indem Sie Ihnen Mehrwerte anbieten. Zum Beispiel eine betriebliche Altersvorsorge. Diese kostet Sie nichts. Doch Ihren Mitarbeitern bringt sie materielle Vorteile, die weit über eine Gehaltserhöhung hinausgehen. Sogar geringfügig Beschäftigte können davon profitieren und zudem länger arbeiten – ein schöner Nebeneffekt für Ihr Unternehmen. Denn dank der zusätzlichen Altersvorsorge werden Minijobber bis zu einem Verdienst von 620 Euro im Monat nur pauschal besteuert.

Warum ist die Zusatzrente notwendig?

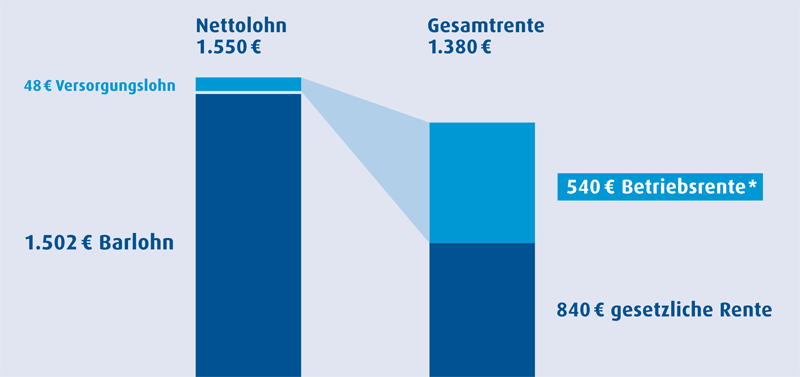

Je 1.000 Euro Lohn ergeben netto im Alter 336 Euro Rente. Dieser Versorgungslücke sind sich viele Arbeitnehmer nicht bewusst. Aufklärung tut not. Denn der Einsatz, den ein Arbeitnehmer für eine zusätzliche Vorsorge erbringen muss, ist minimal, verglichen mit dem Nutzen, den er daraus zieht. In Zahlen: Aus 48 Euro Eigenbeitrag können 540 Euro Zusatzrente werden.

Ein Rechenbeispiel

Ein Arbeitnehmer, 32 Jahre, Bruttogehalt: 2.500 Euro, verzichtet monatlich auf 100 Euro brutto, die er in seine betriebliche Altersvorsorge investiert. Sein Nettogehalt reduziert sich dadurch jedoch nur um 48 Euro.

Mit dem niedrigeren Bruttogehalt sinken die Sozialversicherungsabgaben – als Arbeitgeber sparen Sie ca. 20 Euro im Monat. Diesen Betrag können Sie nun zur betrieblichen Altersvorsorge Ihres Mitarbeiters beisteuern, d.h. Sie zahlen unterm Strich keinen Cent mehr.

Somit fließen jeden Monat 120 Euro in die betriebliche Altersvorsorge. Und diese multiplizieren sich im Lauf der Jahre zu 540 Euro Zusatzrente.